Come i truffatori stranieri usano le banche statunitensi per derubare gli americani — ProPublica

Punti salienti del report

- I custodi in difficoltà: di fronte a truffe legate alla macellazione di suini per un valore di circa 44 miliardi di dollari all'anno, perpetrate da organizzazioni criminali asiatiche, le banche statunitensi non sono riuscite a impedire il riciclaggio di denaro su vasta scala.

- Conti bancari del mercato nero: canali Telegram in lingua cinese offrono il noleggio di conti bancari statunitensi a truffatori che si spacciano per macellai di maiali, i quali utilizzano i conti per trasferire il denaro delle vittime in criptovalute.

- Un unico indirizzo, 176 clienti: secondo l'accusa, Bank of America avrebbe permesso a centinaia di clienti non verificati di aprire conti correnti, tra cui 176 che dichiaravano la stessa piccola abitazione come indirizzo di residenza.

Questi estratti sono stati scritti dai giornalisti e dai redattori che hanno lavorato a questo articolo.

Brian Maloney Jr. è rimasto sconcertato quando, a gennaio, gli è stata notificata una citazione in giudizio contro l'azienda di famiglia, la Middlesex Truck and Coach. Maloney e suo padre, anche lui di nome Brian, gestiscono l'attività, situata a Boston, che si vanta di poter riparare qualsiasi cosa "da due a dieci assi". Maloney Jr., un uomo robusto di circa 55 anni che indossa polo a maniche corte con il nome dell'azienda stampato sopra, frequenta l'officina del padre da quando aveva 8 anni. L'officina è finita brevemente sotto i riflettori dei media nel 2012, quando l'allora candidato alla presidenza Mitt Romney vi fece tappa per la sua campagna elettorale e il Boston Herald pubblicò un articolo in cui Maloney Sr. raccontava di come avesse costruito l'attività dal nulla in un quartiere che descriveva come una "zona di guerra".

Ora Middlesex era stata citata in giudizio da un uomo del New Jersey che affermava di essere stato truffato per 133.565 dollari in uno schema di criptovalute. La causa sosteneva che Middlesex "controllava e gestiva" un conto bancario presso Chase che era stato utilizzato per riscuotere il pagamento fraudolento. La presunta vittima voleva indietro i suoi soldi.

Niente di tutto ciò aveva senso per Maloney Jr. La sua azienda non aveva un conto presso Chase e lui sapeva a malapena cosa fossero le criptovalute. "Per l'amor del cielo, ripariamo camion e abbiamo ancora AOL", avrebbe detto in seguito.

Solo dopo che Maloney si recò alla Chase per indagare, riuscì a ricostruire almeno in parte la vicenda. Si scoprì che la Chase aveva permesso a un individuo sconosciuto, che aveva fatto richiesta online senza fornire alcun documento d'identità, di aprire un conto a nome di Middlesex, secondo le informazioni fornite dalla Chase a Maloney. Il conto era stato poi utilizzato per estorcere centinaia di migliaia di dollari a vittime di frode, inclusi i 133.565 dollari dell'uomo che ora stava cercando di recuperare i suoi fondi.

L'esperienza di Middlesex, per quanto bizzarra possa sembrare, è parte di un problema globale che affligge il settore bancario. Il conto aperto fraudolentemente a nome di Middlesex, e molti altri simili, sono tappe intermedie di un sofisticato processo di riciclaggio di denaro in più fasi che trasporta denaro dalle vittime di truffe negli Stati Uniti ai boss delle organizzazioni criminali in Asia.

Negli ultimi anni si è assistito a un'esplosione di frodi online internazionali. Particolarmente diffuse sono le truffe del tipo "macellazione di maiali", come riportato da ProPublica nel 2022. Il macabro nome deriva dal processo di "ingrasso" metodico delle vittime, inducendole a versare somme sempre maggiori in uno schema di investimento apparentemente redditizio, per poi "macellarle" e appropriarsi di tutti i loro depositi. Spesso gestite da bande cinesi da complessi simili a prigioni in Cambogia, Laos e Myanmar, le truffe del tipo "macellazione di maiali" in quella regione hanno raggiunto la cifra sbalorditiva di 44 miliardi di dollari all'anno, secondo un rapporto dello United States Institute of Peace, e probabilmente coinvolgono milioni di vittime in tutto il mondo. Il rapporto ha definito le organizzazioni criminali del Sud-est asiatico responsabili di queste truffe come "la rete criminale più potente dell'era moderna".

Per saperne di più

Gran parte di queste frodi avviene tramite criptovalute. Tuttavia, dato che il consumatore medio non possiede criptovalute, molte truffe si svolgono con la vittima che utilizza un conto bancario tradizionale per trasferire dollari ai truffatori, i quali ricevono i fondi sui propri conti e li convertono in criptovalute per trasferirli all'estero. Successivamente, i truffatori riconvertono le criptovalute in valuta tradizionale.

I conti bancari sono così cruciali in questo processo che si è sviluppato un fiorente mercato nero internazionale per affittare conti a scopo fraudolento. Sembra che sia così che un conto Chase intestato a Middlesex sia finito a fungere da deposito per i proventi della macellazione di maiali.

L'enorme richiesta di conti correnti utilizzati per attività illecite conferisce alle banche un ruolo cruciale, e non sempre gradito, di garanti – una responsabilitàimposta dalla legge statunitense – per impedire ai criminali di aprire conti o di dedicarsi al riciclaggio di denaro. Eppure, dagli Stati Uniti a Singapore, dall'Australia a Hong Kong, le banche hanno costantemente fallito in questo compito, secondo gli esperti che hanno indagato sul riciclaggio di denaro, nonché secondo le analisi dei dati fraudolenti sui conti correnti condivisi dalle vittime e i casi giudiziari esaminati da ProPublica. L'elenco degli istituti finanziari i cui conti sono stati utilizzati da truffatori dediti alla macellazione di maiali include colossi globali come Bank of America, Chase, Citibank, HSBC e Wells Fargo, oltre a molti altri istituti di credito statunitensi e stranieri.

Le banche hanno dichiarato a ProPublica di impegnarsi a fondo nella lotta contro le frodi, investendo in sistemi per individuare attività sospette e segnalarle alle autorità ( leggi le dichiarazioni delle banche qui ). L'American Bankers Association, che rappresenta il settore, ha riconosciuto che "con oltre 140 milioni di conti bancari aperti ogni anno, i malintenzionati a volte riescono a eludere i controlli, nonostante gli sforzi costanti e determinati per fermarli". Tuttavia, l'associazione ha affermato che altri settori, come i fornitori di servizi di telecomunicazione e le piattaforme di social media, devono fare di più per combattere le frodi, perché le istituzioni finanziarie possono fare solo fino a un certo punto.

Le truffe legate alla macellazione dei maiali presentano sfide uniche per le banche. Tra le altre cose, un cliente caduto vittima di un truffatore a volte vanifica i tentativi della propria banca di impedirgli di inviare denaro a un criminale. Inoltre, i truffatori con base all'estero sono diventati esperti nel trovare intermediari negli Stati Uniti per sfruttare il sistema bancario. "Le operazioni fraudolente facilitate dal cyberspazio nel Sud-est asiatico hanno assunto proporzioni industriali", secondo un rapporto di ottobre dell'Ufficio delle Nazioni Unite contro la droga e il crimine . John Wojcik, uno degli autori del rapporto, ha dichiarato a ProPublica: "Le banche non sono mai state prese di mira su questa scala e in questi modi".

Non aiuta il fatto che "non esistano standard precisi su cosa una banca debba fare per individuare frodi o riciclaggio di denaro", ha affermato Lester Joseph, consulente di conformità finanziaria che in passato si è occupato di casi di riciclaggio presso il Dipartimento di Giustizia e successivamente ha lavorato presso Wells Fargo. La principale legge che disciplina i regimi di conformità negli Stati Uniti, il Bank Secrecy Act, impone agli istituti finanziari di mantenere programmi per conoscere i propri clienti e per individuare e segnalare al governo attività sospette. Ciò potrebbe significare, ad esempio, notare che un conto appena aperto riceve e invia improvvisamente centinaia di migliaia di dollari in bonifici bancari ogni mese.

Ma spetta alle banche progettare questi programmi. I regolamenti non impongono nemmeno che i programmi siano efficaci. Ciò offre alle banche un'ampia flessibilità su quanta due diligence e monitoraggio effettuare – o non effettuare. Un maggiore controllo preliminare significa rallentare l'attività e aumentare i costi. Molte banche non fanno domande finché non è troppo tardi.

Se sei un criminale in cerca di un conto bancario senza noiose formalità, ti basteranno pochi minuti per trovarne uno sull'app di messaggistica Telegram. Sui forum cinesi di questa piattaforma si trovano annunci per "auto" o "flotte", ovvero conti bancari o altre piattaforme di pagamento online che possono essere utilizzate per recuperare fondi rubati. (La metafora del veicolo deriva dal fatto che, nello slang cinese, le operazioni di riciclaggio di denaro sono note come "cortei di automobili"). Un annuncio su Telegram offriva conti presso PNC, Chase, Citi e Bank of America, vantando il controllo "diretto" dei conti: "Le persone possono andare in banca per trasferire denaro", recitava l'annuncio.

Un altro canale Telegram elencava varie truffe legate alla macellazione di maiali, per le quali forniva conti bancari. Il gruppo, chiamato KG Pay, si vantava di accettare bonifici, effettuare prelievi da banche statunitensi e convertire depositi in criptovalute per trasferirli ai truffatori. KG offriva di gestire depositi fino a 1 milione di dollari in conti che simulavano "normali transazioni commerciali". Per non destare sospetti, KG affermava di suddividere le grandi somme in lotti più piccoli. Se le banche si fossero insospettite e avessero congelato uno dei suoi conti, KG sosteneva di avere agenti pronti a contattare il servizio clienti per convincerli a sbloccare il conto. Per i trasferimenti di importo inferiore, un video tutorial all'interno del canale mostrava quanto fosse facile inviare denaro utilizzando l'app Chase. (Telegram ha eliminato il canale KG Pay dopo che ProPublica ne ha chiesto informazioni. In una dichiarazione, Telegram ha affermato di "vietare espressamente il riciclaggio di denaro, le truffe e le frodi e che tali contenuti vengono immediatamente rimossi non appena vengono scoperti. Ogni mese, oltre 10 milioni di account, gruppi e canali vengono rimossi per violazione dei termini di servizio di Telegram, comprese le norme che vietano il riciclaggio di denaro e le frodi.")

A Sihanoukville, un losco centro di gioco d'azzardo in Cambogia noto per ospitare enormi operazioni fraudolente, la domanda di riciclaggio di denaro è altissima. In alcuni hotel situati sopra i casinò, interi blocchi di camere sono stati trasformati in uffici dove i dipendenti aiutano i truffatori a trovare convogli per il trasporto di fondi illeciti, secondo un rapporto del 2024 di una studentessa di dottorato in antropologia .

All'interno di quegli uffici, il ticchettio delle tastiere e il ronzio delle notifiche di Telegram facevano pensare a una sala contrattazioni di una borsa valori. Ma il lavoro delle persone intervistate da Yanyu Chen, la dottoranda, era ben diverso. I lavoratori, tutti cinesi e che hanno parlato a condizione di anonimato, sono stati sinceri. Hanno raccontato di essere incaricati di mettere in contatto le bande di truffatori informatici con i fornitori di conti bancari per raccogliere e trasferire i proventi delle frodi. Nei gruppi di chat di Telegram, i lavoratori potevano individuare i fornitori di conti bancari e i truffatori che ne avevano bisogno, si occupavano di metterli in contatto e di monitorare le transazioni e le commissioni.

Il business è diventato così diffuso che persino una delle più importanti società di servizi finanziari della Cambogia, Huione Group, gestisce un marketplace online che presumibilmente facilita tali transazioni . I suoi canali Telegram, incluso quello che conteneva la suddetta pubblicità che offriva il controllo "in prima persona" di conti bancari statunitensi, hanno contribuito al riciclaggio di denaro proveniente da truffe legate alla macellazione di maiali e da rapine connesse alla Corea del Nord, secondo il Financial Crimes Enforcement Network del Dipartimento del Tesoro degli Stati Uniti . (Huione ha dichiarato in un comunicato di essere al lavoro per prevenire l'abuso dei suoi servizi e di essere "pienamente impegnata a collaborare con il Dipartimento del Tesoro degli Stati Uniti per affrontare tempestivamente qualsiasi preoccupazione").

Gli operai intervistati da Chen non si sono mostrati turbati dal fatto di agevolare le frodi. Uno di loro ha descritto il lavoro come noioso, poco più che un copiare e incollare informazioni sui conti bancari tra truffatori e cortei di auto. Un altro operaio le ha detto di considerarsi colui che "risolve un problema molto antico: consentire l'accesso al sistema bancario a persone che ne sono state a lungo escluse".

La frode che ha coinvolto indirettamente la Middlesex Truck and Coach si è estesa per migliaia di chilometri attraverso canali elettronici. A quanto pare, ha avuto origine in Cambogia, per poi raggiungere il New Jersey, dove una vittima è stata persuasa a trasferire un totale di 716.000 dollari su conti correnti intestati a presunte aziende a Boston, New York, California, Hong Kong e altrove. Quasi tutte, a eccezione di alcune, sembravano essere state costituite da persone fisiche cinesi, a volte solo pochi giorni prima che i loro conti iniziassero ad accettare ingenti somme di denaro.

La truffa ai danni di Kevin, che ProPublica ha accettato di identificare solo con il nome di battesimo, è stata un esempio da manuale di come si possa spennare una persona. Kevin aveva raggiunto un punto della sua vita in cui desiderava alleggerire il carico di lavoro dopo una carriera variegata come consulente finanziario, piccolo imprenditore e istruttore di fitness. Poco prima di Natale 2022, una donna che si spacciava per una residente di San Diego di nome Viktoria Zara lo ha aggiunto come amico su Facebook. Ben presto gli ha presentato un elegante sito web di trading di criptovalute chiamato 3A, sul quale affermava di aver guadagnato 700.000 dollari con i futures su Bitcoin. (Facebook ha disattivato il profilo di Zara dopo che ProPublica ha chiesto chiarimenti, e un portavoce ha dichiarato che la società di social media ha "individuato e bloccato oltre sette milioni di account associati a centri di truffa" in Asia e Medio Oriente dall'inizio del 2024).

Kevin ammette di essere stato sedotto dalla promessa di soldi facili. "Qualcosa mi ha preso", ha detto. Kevin ha accettato l'offerta di Zara di insegnargli a fare trading e, nel giro di poche settimane, ha iniziato a trasferire regolarmente decine di migliaia di dollari su vari conti bancari per finanziare le sue operazioni.

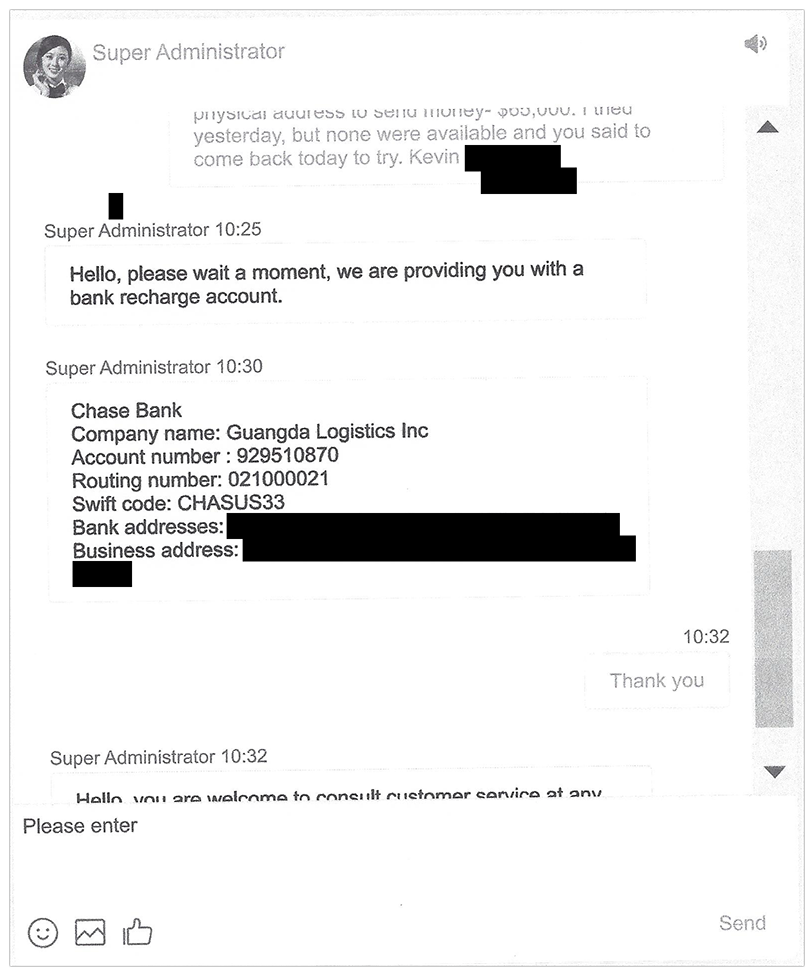

I conti non erano registrati a nome di 3A. Erano elencati sotto diverse società di cui non aveva mai sentito parlare, come Guangda Logistics e Danco Global.

Kevin trovò la cosa strana. Ma Zara, la sua presunta amica, gli disse che era proprio così che funzionava la 3A, e Kevin si sentiva al sicuro a trasferire fondi sui conti della Chase per via delle sue dimensioni e della sua reputazione. Ogni volta che lo faceva, la somma compariva nel suo portale online della 3A, facendogli credere che le transazioni fossero reali. Meglio ancora, i suoi investimenti erano apparentemente cresciuti vertiginosamente; il saldo del suo conto ora ammontava a 1,4 milioni di dollari.

Come molte vittime di truffe simili, Kevin si rese conto che qualcosa non quadrava solo quando andò a ritirare i suoi profitti e la 3A gli chiese di pagare prima una "tassa" di quasi 134.000 dollari. Kevin sapeva, grazie alla sua esperienza nella pianificazione finanziaria, che le cose non funzionavano così. Ma mise da parte i suoi dubbi e si recò in banca nel tardo pomeriggio di aprile del 2023 per effettuare il bonifico della tassa. Gli era stato aperto un nuovo conto presso la Chase su cui inviare i fondi e gli era stato chiesto di effettuare il bonifico entro due ore.

Questa volta, il denaro era indirizzato alla Middlesex Truck and Coach. Kevin era talmente succube dei truffatori a quel punto che non mise in discussione la destinazione del denaro. Nemmeno l'impiegato della filiale della TD Bank in cui si recò lo fece. (La TD ha rifiutato di commentare il caso di Kevin, ma ha affermato di addestrare i propri dipendenti a contestare le transazioni sospette e ad avvertirli di non inviare mai denaro tramite bonifico a persone che non conoscono.)

Appena tornato a casa, Kevin è stato preso dal panico: la 3A gli ha comunicato che il conto Chase sul quale aveva appena trasferito 134.000 dollari era stato bloccato e che il pagamento delle tasse non sarebbe andato a buon fine. Avrebbe dovuto inviare altri 134.000 dollari a un conto diverso. Confuso, Kevin è tornato alla TD la mattina successiva e ha chiesto all'impiegato di annullare il bonifico. Nelle due settimane successive, ha raccontato Kevin, i suoi consulenti bancari alla TD hanno chiamato la Chase tre volte, ma senza mai ottenere risposta. (La Chase non ha risposto alle domande di ProPublica sui tentativi di Kevin di annullare il bonifico, ma ha affermato che la procedura di annullamento è complessa e raramente ha successo).

Secondo avvocati ed esperti, è possibile annullare un bonifico bancario se i clienti informano tempestivamente la propria banca, prima che la transazione sia completata. Tuttavia, le banche non hanno alcun obbligo di annullare un bonifico, nemmeno quando un cliente segnala una potenziale frode. "Dipende interamente dall'istituto ricevente se sbloccare i fondi e come agire nei confronti del cliente", ha affermato Saskia Parnell, veterana del settore bancario e ora volontaria presso un gruppo antifrode chiamato Operation Shamrock .

Mentre Kevin si disperava, gli addetti al servizio clienti della 3A gli offrirono una soluzione: inviare nuovamente i fondi tramite bonifico e sbloccare i suoi 1,4 milioni di dollari. Temendo che la TD non gli avrebbe permesso di inviare di nuovo il bonifico, si rivolse alla PNC Bank e inviò un nuovo bonifico di 134.000 dollari a un altro beneficiario presso la Cathay Bank in California. Da qui emerse l'ennesima storia su un presunto ostacolo governativo e la richiesta di un ulteriore pagamento.

Kevin non ragionava lucidamente. Suo figlio, che aveva avuto problemi di tossicodipendenza, era morto improvvisamente per un'overdose di fentanil. Kevin era sopraffatto dal dolore. Accettò di effettuare un altro pagamento.

Nel giugno del 2023, nemmeno una telefonata del dipartimento antifrode della PNC che rifiutava il suo bonifico in uscita riuscì a dissuaderlo. Secondo Kevin, che non aveva mai effettuato bonifici in precedenza, fu l'unico caso, su 11 tentativi di inviare denaro a truffatori, in cui una banca bloccò la transazione. (PNC ha dichiarato in un comunicato che "riteniamo di aver adottato le misure appropriate").

Non fece alcuna differenza. Kevin era così confuso che aprì un nuovo conto presso Wells Fargo. Questo cambio di banca mise in luce un'altra problematica: anche se una banca riesce a prevenire le frodi, i criminali possono comunque avere la meglio se un'altra banca non è altrettanto diligente. (Wells Fargo ha dichiarato di investire centinaia di milioni di dollari all'anno per combattere le frodi).

Dopo aver trasferito 150.000 dollari da Wells Fargo a due entità cinesi quotate presso una banca di Singapore, Kevin attese di ricevere i proventi delle sue operazioni di trading. Ma quando tutto ciò che ottenne fu un'altra richiesta di trasferimento di denaro – questa volta 40.000 dollari – Kevin finalmente comprese la realtà. Ora era senza figlio e le sue finanze erano in rovina. "Il mondo intero stava per finire", ricordò.

Kevin era riuscito a mettere da parte abbastanza risparmi per assumere un investigatore privato, John Powers della Hudson Intelligence, per seguire le tracce finanziarie. Powers trovò una serie di segnali d'allarme tra le entità che avevano aperto conti bancari e ricevuto i fondi di Kevin. Alcune aziende fornivano indirizzi falsi, come una casa disabitata. Un'altra era registrata a un monolocale di Los Angeles, che risultava anche essere la sede di una dozzina di altre aziende create a partire dal 2022 da diversi individui cinesi. Le informazioni di contatto erano scarse; gli indirizzi email ufficiali di due aziende includevano il dominio di posta elettronica temporanea "netsmail.us", che non era collegato a un sito web funzionante. Tutte queste aziende fittizie avevano conti presso Chase, Cathay o la DBS Bank di Singapore.

Chase ha dichiarato di avere delle politiche per identificare e verificare l'identità dei propri clienti e di valutarle e migliorarle continuamente. Anche Cathay ha affermato di rivedere i propri sistemi e le proprie politiche per individuare e prevenire attività fraudolente. DBS non ha risposto alle richieste di commento.

Un altro indizio suggeriva che le banche avessero avuto rapporti commerciali con una più ampia organizzazione criminale. Due delle società a cui Kevin aveva inviato fondi, Guangda Logistics (che non fornisce informazioni di contatto) e Danco Global (che non ha risposto alla richiesta di commento di ProPublica), figuravano in un elenco di oltre settanta società di comodo utilizzate per frodare cittadini americani per quasi 60 milioni di dollari. Queste informazioni sono emerse durante un'indagine dei servizi segreti statunitensi su KG Pay, uno dei gruppi di riciclaggio di denaro attivi su Telegram.

Il caso dell'uomo dietro KG Pay getta ulteriore luce su come i cortei di auto utilizzino le banche statunitensi. Daren Li, un cittadino cinese di circa quarant'anni, usava lo pseudonimo di KG Perfect. Con base in Cambogia, dirigeva il trasferimento di ingenti somme di denaro provenienti dalla macellazione di suini dagli Stati Uniti all'estero. Li, arrestato nell'aprile del 2024 all'aeroporto di Atlanta, si è dichiarato colpevole a novembre di cospirazione per riciclaggio di denaro. Ha ammesso che almeno 73,6 milioni di dollari di fondi delle vittime sono stati depositati in conti bancari controllati da lui e dai suoi complici. Li, attualmente detenuto in una prigione federale in attesa della sentenza, non è stato raggiungibile per un commento tramite il suo avvocato. Altre sette persone si sono dichiarate colpevoli di cospirazione con Li .

KG ha sfruttato una debolezza del sistema bancario statunitense: le banche sono restie a condividere le informazioni sui conti, anche dopo aver individuato attività sospette. Una legge emanata in seguito agli attentati dell'11 settembre 2001 ha concesso alle banche una deroga alle norme sul segreto bancario se si avvisano reciprocamente di potenziali attività terroristiche o di riciclaggio di denaro. Tuttavia, la condivisione delle informazioni è volontaria e "le banche non comunicano tra loro", secondo Matt O'Neill, che ha condotto numerose indagini sul riciclaggio di denaro per i Servizi Segreti statunitensi durante i suoi 25 anni di servizio. "I truffatori lo sanno e stanno chiaramente guadagnando centinaia di milioni o miliardi di dollari da questa evidente falla nel sistema", ha affermato O'Neill, che ora dirige la 5OH Consulting.

Secondo le indagini civili e penali , uno degli elementi più importanti del gruppo di Li era un cittadino cinese di nome Hailong Zhu. Entrò negli Stati Uniti con un visto turistico intorno al 2019 e vi rimase, svolgendo lavori saltuari nell'edilizia e in un ristorante. Nel 2022, Zhu fu reclutato per aiutare gli altri uomini di Li ad avviare attività commerciali e conti bancari vicino a Los Angeles in cambio di 70.000 dollari.

Zhu trasformò l'incarico in un lavoro a tempo pieno, arrivando a gestire sette conti presso Bank of America, Chase, East West Bank e Wells Fargo, collegati a due società create a suo nome: Sea Dragon Trading e Sea Dragon Remodel. Quando Bank of America bloccò il conto Sea Dragon Trading di Zhu per sospetta frode il 19 ottobre 2022, Zhu aprì un altro conto presso Bank of America il giorno successivo utilizzando Sea Dragon Remodel. Entro il 1° novembre 2022, aveva ottenuto altri quattro conti presso Chase, Wells Fargo e East West Bank. A parte l'indirizzo e l'email, gli investigatori scoprirono che Zhu aveva fornito sostanzialmente le stesse informazioni per l'apertura dei conti con le due società di comodo.

L'apertura di numerosi conti da parte di Zhu è avvenuta pochi mesi dopo che i procuratori federali avevano attribuito "la corruzione dei banchieri di Bank of America" a un sistema in cui un piccolo gruppo di dipendenti aveva aperto 754 conti presso la banca, intestati a 13 indirizzi falsi nella periferia di Los Angeles. In quel caso, intermediari loschi avevano elargito tangenti da 200 a 250 dollari per conto ai dipendenti di Bank of America, i quali avevano aggirato i sistemi di controllo interni per aprire conti a nome di cittadini cinesi residenti all'estero che non erano fisicamente presenti in filiale per effettuare le operazioni, violando così le norme della banca. Persino quando i banchieri avevano registrato 176 clienti a una singola abitazione, i conti erano stati comunque aperti. (Due dei banchieri si sono poi dichiarati colpevoli di aver effettuato false annotazioni nei registri bancari; Bank of America ha dichiarato in un comunicato di aver "scoperto attività illegali grazie ai propri sistemi di monitoraggio, licenziato i dipendenti e collaborato con le forze dell'ordine, che hanno perseguito con successo i responsabili. È così che è concepito il nostro programma antiriciclaggio").

Con le banche sempre un passo indietro, i conti di Zhu continuavano a ricevere centinaia di migliaia di dollari da vittime in tutti gli Stati Uniti. Zhu raggruppava i proventi e li trasferiva all'estero. Ad esempio, durante una settimana di novembre 2022, ricevette sei bonifici per un totale di quasi 52.000 dollari su uno dei suoi conti e ne trasferì un'unica somma di 53.000 dollari. La destinazione era un conto bancario alle Bahamas controllato da Li e altri, che convertivano i fondi in criptovaluta per il loro viaggio verso centri di truffa situati all'estero, tra cui Sihanoukville . Gli investigatori scoprirono un indirizzo di portafoglio di criptovalute che ritenevano controllato da Li. I dati della società di analisi di criptovalute Crystal Intelligence mostrano che l'indirizzo del portafoglio ha inviato e ricevuto circa 341 milioni di dollari in criptovalute attraverso 16.800 transazioni tra aprile 2021 e aprile 2024.

Zhu è stato arrestato nel marzo 2023 e accusato di frode bancaria. I suoi avvocati hanno ammesso al processo che il loro cliente aveva aperto conti bancari e trasferito fondi, ma hanno affermato che Zhu non sapeva che i suoi superiori li stessero usando per scopi criminali. Zhu è stato assolto dopo che gli avvocati hanno convinto il giudice che l'utilizzo di false informazioni per ottenere un conto bancario non costituisce un piano per frodare una banca. Solo pochi mesi dopo l'assoluzione, Zhu è stato nuovamente accusato, questa volta di riciclaggio di denaro, in un atto d'accusa depositato nel dicembre 2023. Zhu, che non è stato possibile contattare per un commento, non si è dichiarato colpevole ed è stato dato per latitante a partire da marzo 2025.

Nel gennaio 2024, Kevin, disperato di riavere i suoi soldi, fece causa alle 10 società a cui aveva trasferito denaro su indicazione dei truffatori, tra cui Middlesex Truck e Coach. Nessuna rispose alla sua denuncia – dopotutto, la maggior parte erano società di comodo – fino al gennaio 2025, quando l'avvocato di Kevin ricevette un'e-mail da Brian Maloney Jr.

Maloney ha confessato che il suo staff aveva inizialmente ignorato la denuncia perché sembrava una truffa. Ha affermato di non essere mai stato cliente di Chase e di non essere a conoscenza di alcun conto utilizzato per frodare Kevin. Maloney ha accettato di recarsi presso la filiale locale di Chase per indagare e cercare di aiutare Kevin a recuperare i suoi soldi.

"Sono andato in banca e ho chiesto: 'Che diavolo sta succedendo?'", ha raccontato Maloney a ProPublica. Dopo aver trascorso quasi due ore con il direttore della filiale locale di Chase, Maloney si è reso conto di essere anche lui vittima delle procedure lassiste della banca: il direttore gli ha spiegato che Chase aveva permesso a qualcuno di aprire un conto online a nome della sua azienda nel marzo 2023 con nient'altro che una firma digitale e un codice identificativo aziendale, senza alcun documento di identità personale. Da quel conto erano poi stati ricevuti centinaia di migliaia di dollari in bonifici. E ora l'azienda di famiglia di Maloney, e non Chase, era l'imputata in una causa. "Come può essere legale?", si è chiesto. (Colin Schmitt, un agente dell'FBI in pensione, ha affermato che Chase avrebbe potuto mitigare la frode almeno bloccando i bonifici in entrata sul falso conto di Middlesex e chiedendo al suo titolare di giustificare le transazioni. "Se si usa un conto solo per i bonifici, è un grosso campanello d'allarme", ha detto Schmitt.)

Tuttavia, c'era un lato positivo: i fondi erano rimasti sul conto. Non solo i 134.000 dollari di Kevin, ma anche quasi 100.000 dollari appartenenti a diverse altre vittime erano rimasti bloccati lì dalla primavera del 2023.

Kevin era contento che i soldi fossero ancora lì, ma si chiedeva perché fosse stata necessaria una causa legale per scoprire la verità. "Non sembra che il sistema sia concepito per tutelare le vittime", ha affermato. "È questo che mi frustra". I suoi avvocati gli hanno consigliato di chiedere un'ordinanza a un giudice federale per riavere i suoi fondi e hanno presentato tale richiesta a marzo. Dopo che ProPublica ha chiesto informazioni sui fondi di Kevin ad aprile, la banca ha accettato di restituirglieli senza bisogno di un'ordinanza del tribunale.

I 134.000 dollari sono tornati sul conto bancario di Kevin a metà maggio. Finalmente, ha provato un senso di sollievo. (Nel frattempo ha ritirato la causa contro Middlesex.) Ma Kevin si chiedeva anche cosa sarebbe successo alle altre persone i cui soldi erano stati sottratti dal falso conto Middlesex. Chase avrebbe aspettato che anche loro intentassero causa?

Le banche stanno iniziando ad affrontare cause legali intentate da vittime di truffe legate alla macellazione di maiali, che lamentano negligenza nell'apertura dei conti. A dicembre, un uomo californiano , truffato per quasi un milione di dollari, ha citato in giudizio DBS e altre due banche per presunte violazioni delle normative "Know Your Customer" e antiriciclaggio. Un professore universitario dell'Iowa, che ha perso 700.000 dollari, ha intentato causa a gennaio contro la Hang Seng Bank di Hong Kong per non aver effettuato un'adeguata due diligence sulle persone che gli hanno aperto i conti utilizzati per truffarlo. La Hang Seng ha raggiunto un accordo con il professore dell'Iowa per archiviare la causa e ha rifiutato di commentare ulteriormente. DBS non ha risposto alle richieste di commento sul caso californiano, ma la banca ha affermato che la causa presenta "vizi insanabili", secondo quanto riportato in un documento depositato agli atti.

Secondo Carla Sanchez-Adams, avvocata senior del National Consumer Law Center, si tratta di casi con scarse probabilità di successo. Le cause in genere falliscono perché è difficile dimostrare che gli istituti finanziari fossero a conoscenza, o avrebbero dovuto essere a conoscenza, di potenziali frodi.

Tuttavia, le banche sono ben consapevoli che le frodi sono in aumento. Quasi un americano su tre afferma di essere stato vittima di frode online o di crimini informatici, secondo un sondaggio del 2023 commissionato da Wells Fargo. "L'entità delle frodi che si verificano ogni giorno rappresenta un enorme fardello per il nostro Paese e per i milioni di donne e uomini che lavorano duramente e le cui vite ne sono colpite", ha affermato Rob Nichols, presidente dell'American Bankers Association, in un discorso tenuto a ottobre .

Nichols sostiene che " i consumatori attribuiscono al settore bancario il merito di aver fatto più di altri settori per proteggerli dalle frodi e mantenere al sicuro le loro informazioni". Ha citato un'iniziativa dell'ABA per creare un database di contatti antifrode per aiutare le banche a capire chi contattare in caso di problemi. Ha inoltre esortato l'amministrazione Trump a sviluppare una strategia nazionale per la prevenzione delle frodi.

Per saperne di più

Altri paesi stanno adottando misure più incisive. A ottobre, il Regno Unito ha iniziato a imporre alle banche di rimborsare le vittime di frode fino a 85.000 sterline, ovvero circa 116.000 dollari, per ogni richiesta di risarcimento, quando effettuano un pagamento fraudolento per conto dei propri clienti, anche se questi ultimi hanno autorizzato il trasferimento. L'Australia ha recentemente emanato una legge che obbligherà le banche a condividere tra loro le informazioni sui conti sospetti. La Thailandia si è spinta ancora oltre, creando un Registro Centrale delle Frodi con l'obiettivo di obbligare le banche a identificare e chiudere i conti utilizzati per il riciclaggio di denaro.

Negli Stati Uniti mancano norme di questo tipo. O'Neill, ex agente dei Servizi Segreti, ritiene che aggiornare il Patriot Act, la legge post-11 settembre pensata per incoraggiare le banche a condividere informazioni, sarebbe un buon punto di partenza . Ma il Congresso non si è mosso in questa direzione e l'amministrazione Trump non ha mostrato alcun segno di voler dare priorità a questa questione. (Alla domanda su quali misure stia adottando l'amministrazione, un portavoce ha risposto a ProPublica di cercare su Google le sanzioni imposte dall'amministrazione in relazione alle truffe legate alla macellazione dei suini).

Per ora, ottenere conti bancari rimane facile per i truffatori. Una società di intermediazione dall'aspetto elegante, simile a 3A, è online da mesi e sollecita depositi per quello che un ricercatore della Global Anti-Scam Organization ha identificato come una truffa di macellazione di maiali . Chiunque desideri "investire", afferma la società di intermediazione, può trasferire denaro tramite bonifico a una serie di banche diverse, tra cui Chase.