Secondo un rapporto della commissione della Camera, le società fintech hanno realizzato "enormi profitti" con i prestiti del programma PPP e talvolta si sono rese responsabili di frodi — ProPublica

Le società di tecnologia finanziaria in prima linea nell'approvazione dei prestiti attraverso il Paycheck Protection Program, pensato per aiutare le piccole imprese a sopravvivere durante la pandemia, erano prive di controlli antifrode, perseguivano commissioni elevate a discapito di alcuni mutuatari e talvolta sfruttavano i propri rapporti commerciali per organizzare prestiti sospetti per i propri dirigenti. Uno di questi dirigenti ha falsamente dichiarato nei documenti di prestito di essere un veterano afroamericano e ha ottenuto prestiti tramite diverse entità aziendali.

Questi sono alcuni dei risultati emersi da un rapporto pubblicato giovedì dalla Sottocommissione speciale della Camera sulla crisi del coronavirus, che ha indagato sul ruolo svolto dalle società di tecnologia finanziaria, note come fintech, nella diffusione delle frodi relative ai prestiti PPP. La commissione ha trasmesso i suoi risultati al Dipartimento di Giustizia e all'Ufficio dell'Ispettore Generale della Small Business Administration.

"Nonostante le falle nella gestione del programma, queste aziende hanno comunque accumulato enormi profitti dalle commissioni amministrative, gran parte dei quali sono finiti nelle tasche dei proprietari e dei dirigenti", ha dichiarato il deputato James Clyburn, DS.C. , presidente della sottocommissione, in una dichiarazione rilasciata insieme al nuovo rapporto. "Oltre ai guadagni illeciti ottenuti consentendo ad altri di commettere frodi nell'ambito del PPP, alcuni di questi individui potrebbero aver incrementato i loro guadagni illeciti commettendo essi stessi frodi relative al PPP".

Le fintech erano spesso la porta d'accesso al programma PPP: elaboravano enormi quantità di richieste di prestito e venivano assunte, tra l'altro, per vagliare i documenti alla ricerca di evidenti segni di frode prima di inoltrarli agli istituti di credito. Ma questo controllo era spesso insufficiente. L'indagine è iniziata poco dopo che ProPublica ha rivelato che una fintech, Kabbage, aveva approvato centinaia di prestiti per aziende agricole fittizie , tra cui quella che si spacciava per una piantagione di patate a Palm Beach, in Florida, un agrumeto in Minnesota e un allevamento di bestiame su un banco di sabbia nel New Jersey. "L'illegittimità di queste presunte aziende agricole", scrisse Clyburn in una lettera a Kabbage all'epoca, "sarebbe stata evidente se fosse stata effettuata anche solo la minima verifica necessaria sulle richieste di prestito".

Il rapporto ha rilevato che a un certo punto Kabbage aveva un solo dipendente a tempo pieno addetto alla lotta contro le frodi e considerava minimo il rischio di approvare prestiti fraudolenti. "Una differenza fondamentale è che il rischio qui non è nostro, ma della SBA", ha detto un responsabile della gestione del rischio al suo team quando gli è stato chiesto dell'identificazione dei prestiti fraudolenti, secondo un'e-mail aziendale citata nel rapporto della commissione. L'allora responsabile delle politiche di Kabbage scrisse che "in fin dei conti, sono le pessime regole della SBA ad aver creato le frodi, non [Kabbage]".

In una dichiarazione, l'azienda ha affermato di essere orgogliosa del ruolo svolto nel supportare le imprese durante la pandemia. "La piattaforma di prestiti online di Kabbage è stata in grado di elaborare l'improvviso afflusso di richieste di prestito in modo tempestivo, nel mezzo di una crisi nazionale e alla luce delle normative federali sui prestiti in continua evoluzione", si legge nella dichiarazione. "Kabbage ha rispettato le norme e i regolamenti applicabili in buona fede". La dichiarazione accusava la commissione di essere giunta a una conclusione predeterminata e affermava che il rapporto "reca un danno" al popolo americano.

Il rapporto della Camera cita ampiamente le inchieste di ProPublica e il suo database pubblico sui prestiti PPP , nonché le inchieste del Miami Herald, di Bloomberg, del Project on Government Oversight e di altri.

Secondo il rapporto, le società fintech fungevano da "via di minor resistenza" per i truffatori che cercavano di ottenere prestiti finanziati con fondi pubblici, arricchendo al contempo i proprietari con laute commissioni. Le aziende venivano pagate per ogni prestito erogato ed erano incentivate a sbrigare le pratiche rapidamente, senza effettuare un'adeguata verifica.

Uno di questi istituti di credito, Blueacorn, citato nel rapporto, ha incaricato il proprio personale di erogare prestiti di importo elevato, che internamente l'azienda chiamava prestiti "VIPPP". La struttura tariffaria originale per i prestiti PPP prevedeva che i piccoli prestiti fruttassero a Blueacorn e ad altri servizi poche centinaia di dollari, mentre i prestiti di importo elevato avrebbero fruttato decine di migliaia di dollari.

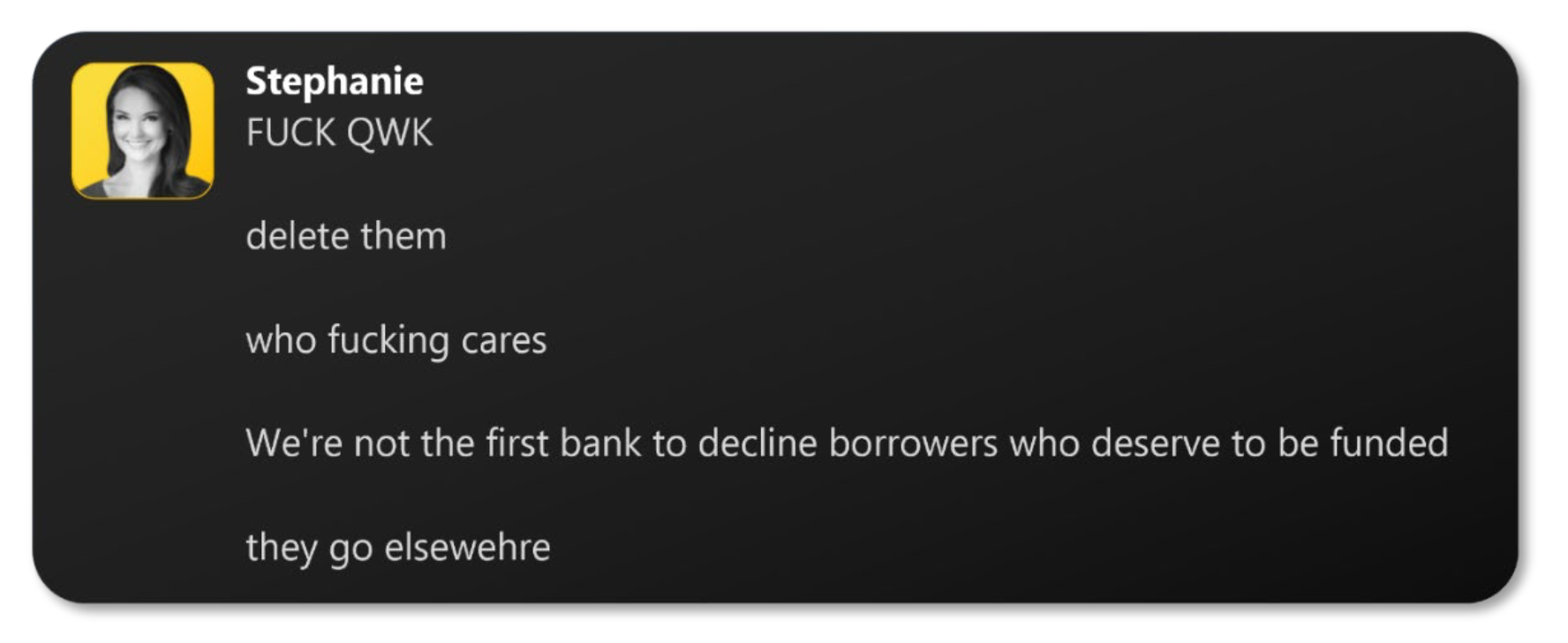

Nei messaggi di Slack ottenuti dalla commissione, Stephanie Hockridge Reis, una delle fondatrici dell'azienda, ha chiarito quali dovrebbero essere le priorità. In un messaggio, ha affermato che "chiudere questi prestiti mastodontici permetterà a tutti di essere pagati". In un altro, riferendosi a un prestito di 1,9 milioni di dollari come a un "affare", ha scritto: "Non c'è bisogno che vi dica quanto Blueacorn guadagna solo da quel prestito". Riguardo ai prestiti di importo inferiore, ha detto: "Cancellateli, chi se ne frega".

Per il secondo ciclo di prestiti PPP, il governo ha modificato la struttura delle commissioni, rendendo i piccoli prestiti molto più redditizi per incentivare l'erogazione di fondi alle piccole imprese e ai lavoratori autonomi. Tuttavia, un'inchiesta di ProPublica di gennaio ha dimostrato che coloro che ne avevano più bisogno venivano talvolta abbandonati a se stessi da società come Blueacorn. Queste società attiravano i clienti con la promessa di un'approvazione rapida dei prestiti PPP e, una volta ottenuta l'approvazione, i potenziali mutuatari erano vincolati: le norme federali impedivano loro di richiedere un prestito PPP altrove. Anche se i prestiti venivano approvati, però, il denaro non sempre arrivava ai beneficiari. Un'analisi di ProPublica ha dimostrato che centinaia di migliaia di prestiti sono stati probabilmente annullati a causa di approvazioni rapide che si sono poi rivelate infondate dopo ulteriori verifiche.

Blueacorn non ha risposto immediatamente a una richiesta di commento. Il suo attuale CEO, Barry Calhoun, ha dichiarato a ProPublica, in risposta ad alcune domande per un precedente articolo, che la SBA avrebbe dovuto intervenire consentendo agli istituti di credito di accedere a una maggiore documentazione che avrebbe garantito la legittimità del mutuatario. "Alcuni aggiustamenti avrebbero eliminato gran parte delle frodi", ha affermato Calhoun. "L'eccessiva ambiguità ha incoraggiato molte persone a commettere frodi".

Numerose persone hanno scritto a ProPublica , perplesse dal fatto di risultare nel nostro database dei beneficiari del PPP pur non avendo mai ricevuto alcun finanziamento. Hanno riferito di aver ottenuto rapidamente l'approvazione nella primavera del 2021, seguita da vari intoppi e poi da mesi di tira e molla da parte di società come Blueacorn. Alla fine, gli istituti di credito che collaboravano con Blueacorn e altri gestori hanno ritirato l'approvazione iniziale e nessun fondo è stato erogato.

Terry Kilcrease ha contattato ProPublica dopo aver richiesto un prestito tramite Blueacorn nel maggio 2021. Dopo mesi di scambi di email con la società, ha affermato che Blueacorn ha formalmente annullato il suo prestito, sostenendo che la documentazione presentata conteneva informazioni incoerenti. Kilcrease ha dichiarato che la compilazione della domanda ha richiesto solo pochi clic e che non ricorda con precisione quali documenti gli fossero stati richiesti.

"Le grandi aziende si sono arricchite a dismisura, i finanziatori si sono arricchiti a dismisura, tutte queste aziende che avevano già un sacco di soldi", ha dichiarato Kilcrease a ProPublica in un precedente articolo. "Le persone come me, che faticano per arrivare a quel punto, sono state completamente dimenticate."

Non solo Blueacorn ha incassato milioni di dollari in commissioni relative al programma PPP, ma il rapporto della Camera ha rivelato che alti dirigenti e stretti collaboratori di Blueacorn hanno ricevuto personalmente oltre 650.000 dollari in prestiti PPP.Hockridge Reis e suo marito, Nathan Reis , hanno ricevuto quasi 300.000 dollari, in parte tramite società separate , e gran parte di questi fondi sono stati erogati tramite Blueacorn o i suoi partner commerciali.

Secondo il rapporto, Capital Plus, un istituto di credito che collaborava con Blueacorn, ha scoperto alcuni di questi prestiti e ha richiesto a Reis e Hockridge Reis di rimborsare oltre 100.000 dollari. Tuttavia, la commissione ha scoperto che almeno altri sei prestiti risultavano condonati.

Le domande di prestito esaminate dalla commissione della Camera probabilmente non sarebbero state approvate se fossero stati in vigore controlli più rigorosi. Secondo il rapporto, Reis si è falsamente dichiarato veterano militare afroamericano in una di queste domande. In un'altra, ha affermato di essere un collaboratore autonomo nell'attività della moglie, ma la documentazione ottenuta dalla commissione dimostra che non è mai stato pagato da tale azienda. Infine, sia Reis che Hockridge Reis hanno risposto "no" a una domanda sull'eventuale possesso di altre attività commerciali in diverse domande di prestito PPP presentate per diverse imprese. Il rapporto cita queste incongruenze e gli indicatori di potenziale frode come elementi che meritano ulteriori indagini da parte dell'Ufficio dell'Ispettore Generale della SBA e del Dipartimento di Giustizia.

Un avvocato di Reis e Hockridge, entrambi ex dipendenti di Blueacorn, non ha risposto a una richiesta di commento. Secondo i documenti pubblici, Reis si è trasferito a San Juan, Porto Rico, dopo aver lasciato Blueacorn. In un video ottenuto dalla sottocommissione e visionato da ProPublica, lo si vede ostentare una grossa mazzetta di contanti in un bar l'anno scorso, e in un altro video lui e sua moglie sono ritratti sul balcone di un lussuoso appartamento sul lungomare. Secondo i registri aziendali , Reis ha fondato una nuova società, una società di consulenza per servizi di prestito chiamata Lender Service Consultants LLC. L'indirizzo della società è un altro lussuoso appartamento su tre piani. Venduto per 2,3 milioni di dollari nel 2020, è dotato di una piccola piscina e due laghetti con carpe koi.